RSS Feed

RSS Feed Twitter

TwitterL’assurance-vie est l’un des placements favoris des Français. Lorsqu’ils touchent un héritage ou une rentrée d’argent inattendue, c’est souvent vers les contrats d’assurance-vie des banques et des assureurs qu’ils se tournent pour faire fructifier leurs fonds. Et pourtant, affichant une performance à peine supérieure au Livret A, l’assurance-vie n’est pas un placement si rémunérateur que cela : on s’en rend facilement compte quand on compare son rendement avec le cours de l’or sur vingt ans.

Les Français adorent leur assurance-vie : fin décembre 2018, ils y avaient investi quelques 1700 milliards d’euros. Fin 2015, plus d’un ménage sur trois avait souscrit à un contrat d’assurance-vie, et, comme le rapporte l’Express, plus de 60 % des professions libérales avaient choisi ce placement. Si ce produit financier séduit tant, c’est pour son apparente simplicité, et parce qu’il s’adresse à tous les niveaux de patrimoine. Côté rendement, en revanche, il pourrait mieux faire.

L’assurance-vie a connu de très belles heures… il y a plus de vingt ans ! Dans les années 80 et 90, son rendement était très intéressant. Aujourd’hui, ce n’est plus le cas, que l’on parle de performance brute, réelle, ou nette de prélèvement sociaux. A partir des données de la Fédération Française de l’Assurance (FFA) et du cabinet Facts & Figures, le site Boursorama a calculé la performance brute cumulée de l’assurance-vie entre 1998 et 2017, : elle est de 110 %, soit un rendement de 3,79 % par an en moyenne.

Ce n’est pas si mal à première vue, mais ce n’est qu’une moyenne, qui est boostée par les « hauts » de l’assurance-vie. En 1998, son rendement était ainsi de 5,6 %, un pic qu’elle n’a pas connu depuis. En 2017, le rendement brut a chuté, pour atteindre 1,8 % à peine. Quand on s’intéresse au rendement réel, qui prend en compte l’inflation et la fiscalité, on s’aperçoit que la rémunération des fonds a été divisée par trois depuis 1998, et par deux ces dix dernières années.

Le rendement net de prélèvements sociaux tourne quant à lui aujourd’hui (1T 2019) autour de 1,50 %, contre 4 % en 1998. Quand on compare tout cela au cours de l’or, le tableau est très contrasté : l’or, après avoir stagné pendant les années 80, a vu son prix être multiplié par quatre pendant les années 2000 pour atteindre le taux record de 1921 dollars l’once en septembre 2011. Aujourd’hui, le marché s’est un peu calmé, mais les prix de l’or ne sont pas descendus en dessous de 1000 euros l’once, soit trois fois plus qu’en 2005.

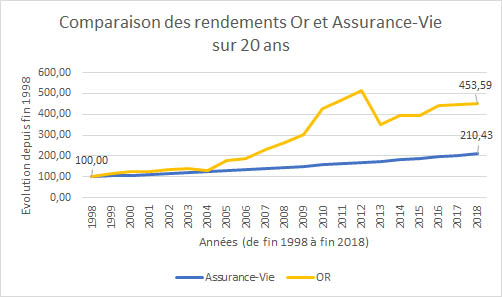

Evolution relative des rendements Or et Assurance-Vie sur 20 ans (1998-2018)

Pour comparer les performances respectives de l’or et de l’assurance-vie sur un horizon de 20 ans nous avons pris les données suivantes :

– pour l’or nous avons retenu le cours spot de l’once (qui valait 246€ l’once à fin 1998 et 1115€ à fin 2018)

– pour l’assurance vie nous avons tenu compte du rendement brut moyen de 3,79% précédemment cité dans l’article de la FFA.

A noter que cette analyse ne prend en considération ni les frais de stockage pour l’or ni les frais de gestion pour l’assurance-vie. Néanmoins la comparaison de ces données brutes (ramenées à une base 100 fin 1998) permet de voir que le rendement du métal noble est plus de 2 fois supérieur (453) au rendement de l’assurance-vie (210).

Un autre problème de l’assurance-vie, c’est que ce produit est plus compliqué qu’il n’y parait. Pour réellement en profiter, il faut opter pour des contrats d’une durée minimale de huit ans, qui permettent de bénéficier d’avantages fiscaux. Mieux vaut également placer de l’argent chez plusieurs assureurs, pour limiter les risques de sous-performance d’un contrat.

Il faut par ailleurs faire attention aux différents frais, qui peuvent peser lourd sur un contrat d’assurance-vie. Contrairement à ce que l’on pense souvent, les frais d’entrée ne sont pas les plus coûteux ; ce sont surtout les frais de gestion qui peuvent être gênants. Enfin, quand on veut récupérer son argent pour financer un projet immobilier ou pour compléter une retraite, il faut étaler la sortie sur plusieurs années, pour profiter plusieurs fois de l’abattement de l’impôt sur le revenu.

Le plus compliqué, cependant, est sans doute de faire son choix dans la multitude d’offres disponibles sur le marché. Les contrats standards des banques, comme Vivaccio de la Banque postale, Nuances 3D de la Caisse d’Epargne ou Prévi-options du Crédit Mutuel Arkéa, sont souvent les moins intéressants, avec des rendements ne dépassant pas les 1,3 %. Les assureurs proposent des contrats plus généreux, avec des taux qui flirtent ou dépassent les 2 %. Les contrats associatifs et les contrats des petites mutuelles sont souvent les plus rémunérateurs.

Les très grande majorité des experts conseillent de ne pas investir uniquement dans l’assurance-vie : l’idéal est de diversifier ses placements, en plaçant de l’argent dans l’immobilier, les obligations et les actions (voir à ce sujet notre article qui compare les rendements respectifs de l’or et du CAC40) , mais aussi dans des actifs « tangibles » comme l’or. Quand on voit l’envol qu’ont connu les cours du métal précieux, on est vite convaincu du statut de « valeur sûre » de l’or, qui, ces 20 dernières années, a fait beaucoup plus d’heureux que les contrats d’assurance-vie.

Pour conclure, nous dirons que l’assurance-vie peut être un bon instrument d’épargne, à condition de savoir comment l’utiliser. Que vous soyez ou non un ou une adepte des fonds en euros, nous vous conseillons de diversifier vos actifs en investissant sur l’or, dont les cours ont été multipliés par quatre depuis 1998… alors que le rendement de l’assurance-vie a été divisé par deux ces dernières années …et ne tiens pas la distance avec le métal noble sur le long terme (rapport 1/2 sur 20 ans).

Posted in

Posted in