RSS Feed

RSS Feed Twitter

TwitterLe livret A est le produit d’épargne préféré des Français. Mais le mérite-t-il vraiment ? À l’heure où son taux bat des records historiques, il est temps de faire le point sur ce grand classique. Dans cet article, retrouvez une comparaison du rendement du Livret A et du cours de l’or physique sur 20 ans, pour savoir quel produit d’épargne est le plus efficace.

Exonéré d’impôt et de prélèvement obligatoire, le Livret A est un placement extrêmement populaire en France, surtout maintenant qu’il peut être distribué par toutes les banques et non plus seulement par les opérateurs historiques, La Banque Postale, la Caisse d’épargne, et le Crédit Mutuel.

Quand on regarde les chiffres, il est évident que les Français adorent leur Livret A. En février 2018, l’encours du Livret s’élevait à 276 milliards d’euros. L’engouement pour ce produit d’épargne ne semble pas faiblir : 2017 a ainsi été la meilleure année de collecte depuis 2013 avec plus de 10 milliards d’euros placés, selon la Caisse des dépôts. Ce qui est positif, c’est que les placements des Français servent à une bonne cause, puisque le Livret A participe à financer les logements sociaux.

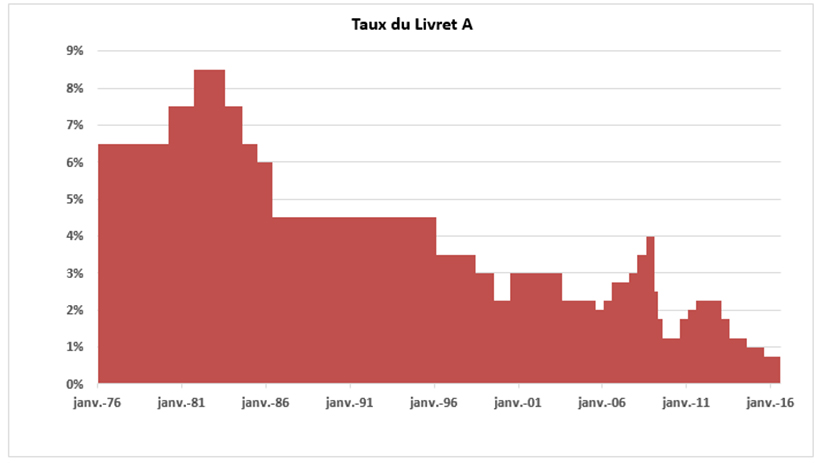

Côté taux, les choses sont moins reluisantes, et le Livret A a connu des jours meilleurs. Il est à la traîne par rapport aux placements boursiers et en particulier vis-à-vis des actifs indexés sur le CAC40. En 1986, le taux était de 4,5 %… mais, à quelques exceptions près, il n’a cessé de baisser depuis. En 1996, le rendement s’élevait à 3,5 %, pour passer à 2,25 % en 2003, à 2 % en 2005, avant de connaitre un petit sursaut à 4 % en 2008.

Les taux du livret A de 1976 à 2016 (info du site toutsurmesfinances.com)

Ensuite, c’est la dégringolade : en 2014, le rendement du livret est de 1 %, et en 2015, de 0,75 % seulement, un record historique. Depuis, il n’a pas augmenté. Le taux du Livret A a même été gelé en 2017 par le gouvernement, et ne bougera pas de 0,75 % jusqu’en 2020. Révisable deux fois par an en janvier et en juillet, la rémunération du Livret A est décidée par le gouvernement, d’après les recommandations du gouverneur de la Banque de France. Elle est calculée à partir de la moyenne des taux courts et du taux d’inflation, et arrondie au quart de point le plus proche.

Mais en 2018, le gouvernement a décidé de changer la donne. Bruno le Maire, le ministre de l’Économie et des Finances, a annoncé vouloir « une règle beaucoup plus simple de calcul de ce taux : ce sera la moyenne du taux d’inflation et des taux d’intérêt ». Par ailleurs, comme relayé par Les Echos, le ministre a décidé d’un taux plancher de 0,5 %, en dessous duquel le taux ne peut pas plonger.

Pourquoi ces décisions ? Tout simplement parce que le Livret A est considéré comme étant en décalage avec la réalité économique. Il a longtemps eu un taux supérieur aux taux des marchés, ce qui coûtait de l’argent aux banques et aux Caisses des Dépôts. Vu du côté des épargnants, le taux du Livret A est aujourd’hui minuscule. Le taux de rémunération est inférieur à la hausse du coût de la vie : cela signifie que quand on place de l’argent sur un Livret A, quelque part, on perd de l’argent.

Dans ces conditions, il est tout à fait normal d’aller voir ailleurs, ou tout du moins de diversifier ses placements. L’or, notamment, parait être un investissement intéressant. Contrairement au taux du Livret A, le prix de l’or a connu une hausse fulgurante ces vingt dernières années, passant de 246 euros l’once fin 1998 à 1115 euros fin 2018 après un plus haut à 1400 euros en 2013. Même si l’envolée s’est un peu calmée, le prix de l’or tourne, au début 2019, autour de 1200 euros l’once, soit quatre fois plus qu’il y a quinze ans.

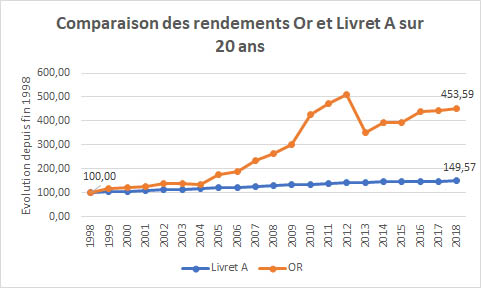

Evolution des rendements Or et Livret A sur 20 ans (1998-2018)

En partant d’une base 100 à fin 1998, nous avons comparé les évolutions relatives des 2 placements (Or et Livret A) sur un horizon de 20 ans. Comme le montre le graphique ci-dessus, à fin 2018, le montant inscrit sur notre Livret A atteignait péniblement 149€ alors que le placement du métal noble avoisinait les 453€, soit un rendement avec l’or 3 fois supérieur au livret de père de famille.

Si votre argent dort sur un Livret A improductif ou que vous vous approchez du plafond des 22 950 euros, il peut être judicieux d’en sortir une partie et de la placer sur l’or, en achetant des pièces, des lingotins ou des lingots. Même si les cours de l’or ne se remettaient pas à grimper dans les années qui viennent (ce dont nous doutons fortement !), le métal précieux reste et restera toujours une valeur-refuge dans laquelle il est bon d’investir.

Symbole de l’épargne populaire en France, le Livret A n’est plus aussi rémunérateur qu’avant : son taux est aujourd’hui bloqué à un bas historique. Dans ce contexte, le placement sur l’or parait plus sûr et plus rémunérateur, à condition de choisir un courtier honnête et réputé.

Posted in

Posted in